巴西增产超预期 内外糖价应声下跌

11月30日,巴西第三次估产大幅调高了本年度食糖产量,内外盘价格打破高位区间应声而下,截至12月6日,郑糖2401合约连续5天最大跌幅330元(-4.8%0,收于6473元/吨;郑糖2405合约连续5天最大跌幅450元(-6.6%),收于6357元/吨;ICE原糖3月合约最低跌至24.58美分,跌幅8.4%,收于24.97美分。当前,国际市场主要来自巴西增产超预期的压力,印度禁止出口已被市场交易,下年度巴西预计维持创纪录的产量,原糖上涨趋势或发生扭转;国内广西开榨提速,增产预期下,内外价差支撑力度减弱,预计糖价周期性震荡下跌。

一、巴西今明两年食糖产量创记录

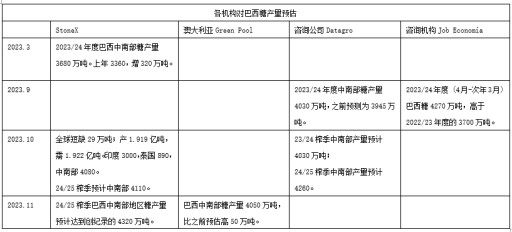

23/24年度产量增加将近1000万吨,24/25年度预计仍维持在纪录高位。由于降雨的恢复,制糖优势明显,2023/24年制糖期中南部地区甘蔗产量恢复性增加,糖产量大幅增加。4月底,巴西农业部下属的巴西国家商品供应公司(Conab)首次对2023/24榨季预估报告显示,巴西糖产量预计3877万吨,同比增长174万吨(增幅4.7%),创历史第二高,仅次于2020/21年度的4125万吨,其中中南部预计3515万吨,同比增143万吨。8月份,巴西国家供应公司(CONAB)第二次估产,预计巴西中南部地区甘蔗压榨量为5.9037亿吨,同比增加7.3%,主要因良好天气促进单产提升,预计甘蔗单产同比增加7.7%,但预计面积小幅下降0.4%至734.37万公顷,预计中南部糖产量为3722万吨,同比增加11%,较前次预估上调208万吨。11月30日,巴西国家商品供应公司(Conab) 第三次估产,巴西2023/24年度甘蔗产量料创纪录高位,至6.776亿吨,高于8月估计的6.529亿吨。在天气有利和单产增加的推动下,巴西糖产量年增长率达到27.4%,至创纪录的4688万吨,中南部地区糖产量预计为4322.17万吨,同比增加28.9%,较8月预估增加600万吨,较上榨季增950万吨。随着生产的推进,市场发现巴西糖产量可能继续增加,从最初的3600预估,到4000万吨预估,再到目前的4300万吨预估,国际机构也多在10月份上调了中南部糖产量之4000万吨以上,11月份给出下年度4300万吨的预估,说明市场看好巴西糖的增加潜力以及明年巴西糖的大量产出。

二、巴西出口周期延长助于平滑一季度全球紧张的贸易流

截至11月上半月,巴西中南部地区累计产糖量为3941.2万吨,同比增739.6万吨(+23.10%)。但由于丰产的大豆和玉米争夺物流,4-11月仅累计出口2308万吨,比去年同期增100万吨,可以看到巴西还有大量的糖未出口,该国利润本年度增产900多万吨预期下糖出口量预计也将增加,所以本年度巴西食糖的出口周期大概率会拉长,12-3月份在国际市场极度依赖印度泰国糖供给的时期,巴西出口周期拉长会平滑紧张的贸易流。

三、印度禁止出口利好逐渐消化

10月底,印度糖厂协会(ISMA)预估,在不考虑转向乙醇生产的情况下,2023/24榨季的糖产量估计为3370万吨,糖厂在上一个榨季将410万吨糖用于乙醇生产,若本年度按照类似分配,那么新一年度的产量可能将降至2960万吨,按照2750万吨的消费量,产销过剩量约为210万吨,要保障国内500万吨的期末库存,加上570的期初库存,本年度最大可供出口量或仅为280万吨,比年度减少300多万吨。而早在8月份,市场消息报道称印度将在新榨季禁止食糖出口,此消息一出,国际原糖价格变从24美分一路上涨逼近28美分, 10月份印度政府发布的一项命令,将原糖、白糖、精制糖和有机糖的出口限制延长至10月31日以后。直到现在,印度禁止出口的利好已经交易3个多月,目前印度开榨,新糖上市,印度禁止出口的利好逐渐消化,难以再给出更多利好支持。未来东南亚产区不确定性看泰国,若泰国减产超预期,或再次提振糖价。

四、国内甘蔗新糖上市将提速

中国糖业协会给予2023/24榨季全国食糖产糖评估值为980万吨,较上榨季恢复性增产约83万吨。其中广西预计590-600万吨,增70。据市场机构,广西今年产量可能大概率超过620万吨,增产幅度要高于此前预估。而且明年在政策指引下和提高的甘蔗收购价刺激下,广西甘蔗种植面积有望继续增加,那么糖产量或迎来连续两年增产周期。

11月下旬开始,广西糖厂陆续开榨,2023/24榨季截至12月5日,广西2023/24榨季已有54家糖厂开机生产,同比增加2家,已开榨糖厂超7成;日榨蔗能力约45.55万吨,同比增加2.95万吨。广西制糖集团新糖报价6750~6920元/吨;部分贸易商新糖报价6620~6680元/吨。新糖供给将在12月中旬开始大量上市并流入销区,供给压力也逐渐增加,不过中旬开始春节消费高峰期的备货也将开始,届时下跌动能有望趋缓,但在今年需求普遍偏弱的背景下,难以改变供给压力。

目前,内外价差仍然倒挂严重,配额内进口成本将近100,配额外亏损严重,在国产糖产不足需的大背景下,内外价差倒挂对国内糖价会有很强支撑,但是笔者认为,目前直到一季度,进口成本的支撑较弱,因为今年进口接近尾声,明年配额待到一季度后才发放,此期间点价采购的情况较少,所以进口成本的支撑在明年3月份前较弱,国内糖价以国产糖供需为主导。

所以,目前市场利空主要在于巴西增产超预期,后续仍将有出口增加的压力,将平滑四季度至一季度印度不出口带来的紧张贸易流,国内新糖上市逐渐增多,供给增加。印度禁止出口的利好基本消化,列为中性,未来潜在利好因素在于国内春节前下游备货需求旺季,泰国减产超预期,出口进一步减少。所以初步判定原糖转势,看向24美分,折合配额内进口成本6050附近。国内糖价在供给增多下,开始周期性震荡下跌,节前补库需求或短时期提振价格,高度谨慎。